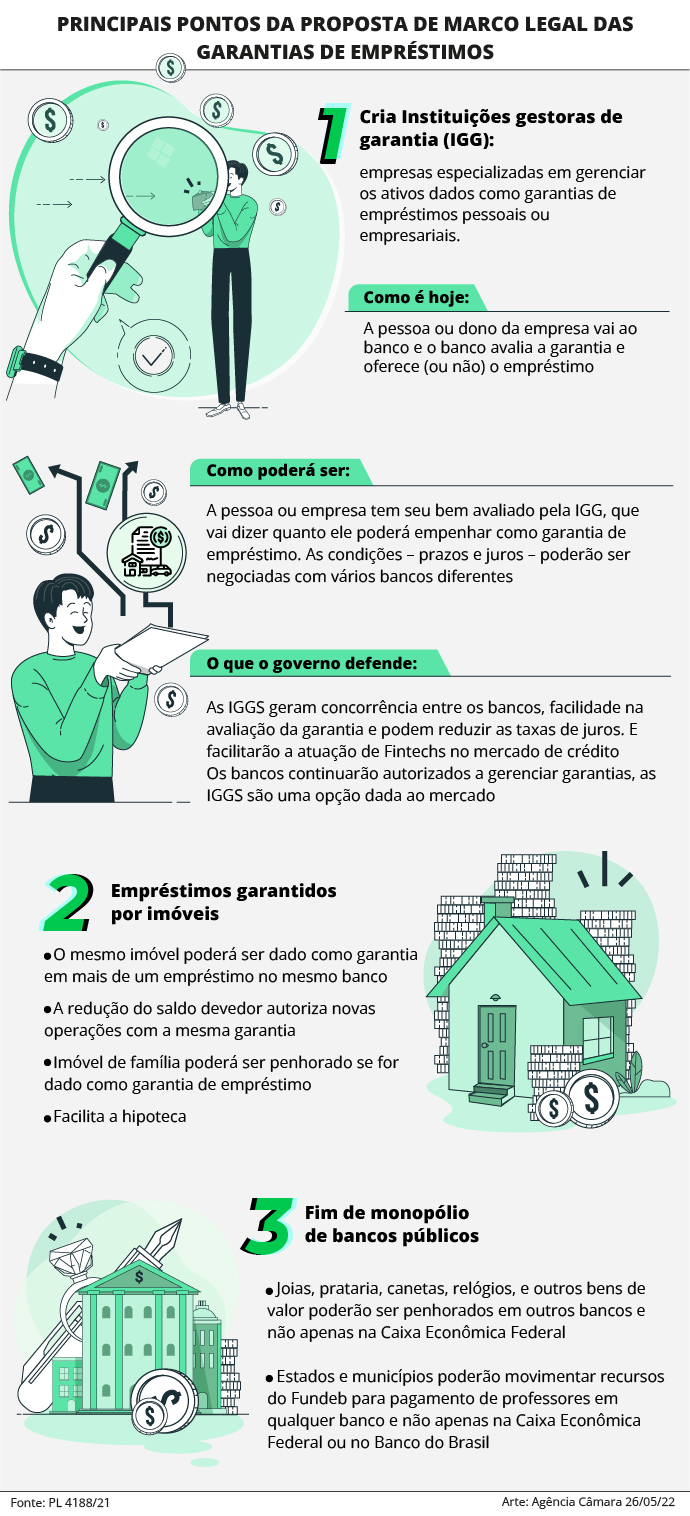

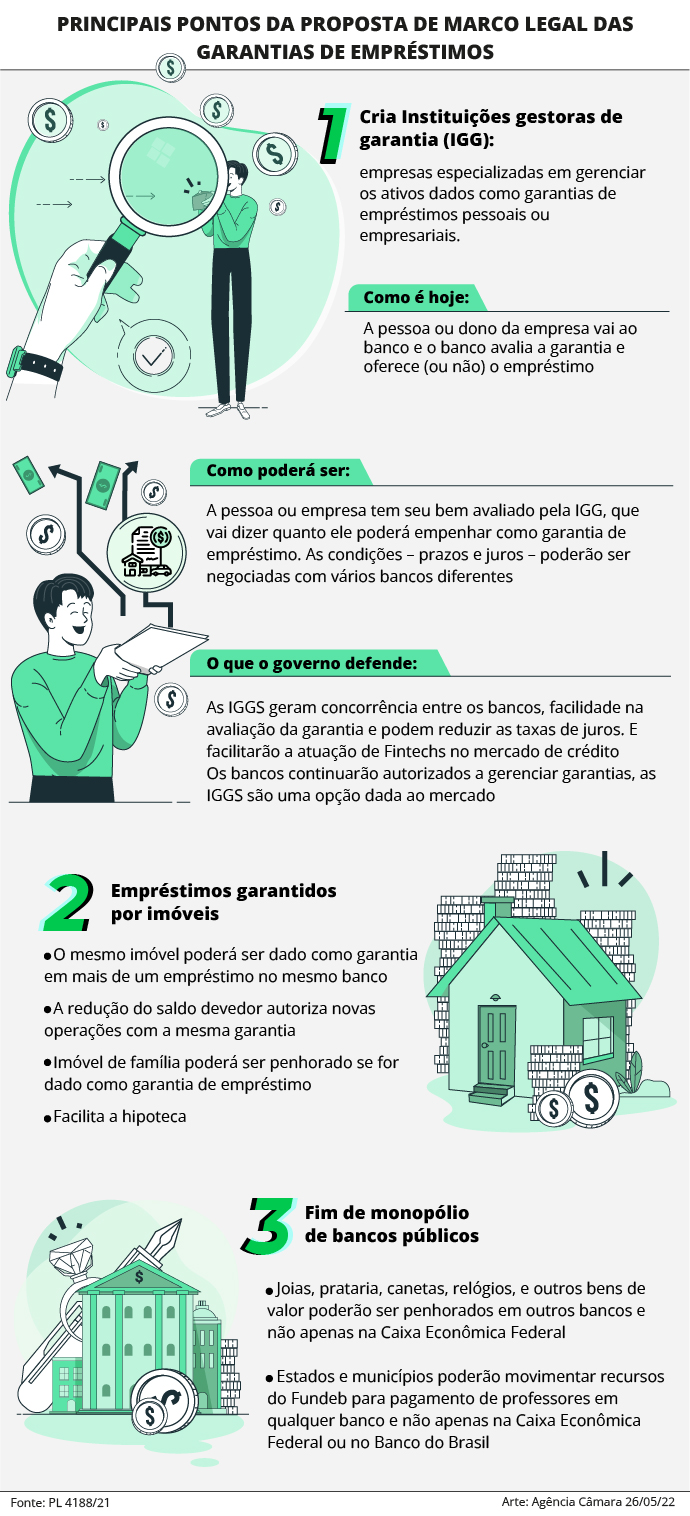

Câmara aprova marco legal das garantias de empréstimos

|

A Câmara dos Deputados aprovou nesta quarta-feira (1º) o projeto que cria o marco legal das garantias de empréstimos (PL 4188/21). A proposta seguirá para o Senado.

De autoria do Poder Executivo, o projeto foi aprovado na forma do substitutivo do relator, deputado João Maia (PL-RN). Confira alguns pontos do texto:

- permite a exploração de um servic¸o de gesta~o especializada de garantias;

- aumenta situações de penhora do único imóvel da família;

- concede isenção de imposto sobre aplicações de estrangeiros em títulos privados;

- agiliza a retomada de veículos comprados por leasing em razão de dívida.

Segundo o projeto, o serviço de gestão de garantias será regulamentado pelo Conselho Moneta´rio Nacional (CMN) e poderá ser prestado por instituições autorizadas pelo Banco Central. Essas instituições farão a gestão das garantias e de seu risco; o registro nos cartórios, no caso dos bens imóveis; a avaliação das garantias reais e pessoais; a venda dos bens, se a dívida for executada; e outros serviços.

Quanto ao único imóvel da família, o texto aprovado muda a lei sobre a impenhorabilidade de imóvel (Lei 8.009/90) para permitir essa penhora em qualquer situação na qual o imóvel foi dado como garantia real, independentemente da obrigac¸a~o garantida ou da destinac¸a~o dos recursos obtidos, mesmo quando a di´vida for de terceiro (um pai garantindo uma dívida do filho com o único imóvel que possui).

Atualmente, a lei diz que a família não pode perder esse único imóvel por dívidas, exceto em alguns casos, como na hipoteca, quando ele é oferecido como garantia real.

Nesse tópico, o relator acrescentou dispositivo para excluir da nova regra os imóveis rurais oferecidos como garantia real de operações rurais.

IGG

Segundo o novo modelo de gerência de garantias, as pessoas físicas ou jurídicas interessadas em tomar empréstimo junto a instituições financeiras que usam os serviços das instituições gestoras de garantia (IGG) deverão antes firmar um contrato com uma dessas empresas e apresentar os bens que pretendem dar em garantia.

Após as avaliações de valor e de risco, a IGG definirá o valor máximo de empréstimo que os bens dados em garantia suportarão. A partir desse momento, o interessado pode ir à instituição financeira para contrair o empréstimo.

A ideia do governo é livrar os bancos e outras instituições financeiras do custo de gerenciar as garantias com a intenção de diminuir os juros.

Se a instituic¸a~o financeira procurada aceitar as garantias avaliadas pela IGG, deverá designá-la para desempenhar as atividades de gerenciamento e aderir ao contrato entre a IGG e o interessado.

A IGG respondera´ por seus atos perante as instituic¸o~es financeiras credoras, os devedores das operac¸o~es garantidas e o prestador da garantia, que não precisa ser o próprio devedor.

No caso de o empréstimo ser em valor inferior ao máximo possível garantido, outras operações de crédito baseadas nos mesmos bens ofertados como garantia deverão obrigatoriamente passar pela mesma IGG, que centralizará os registros e as eventuais vendas dos bens garantidores.

Nenhuma IGG, no a^mbito do contrato de gesta~o de garantias, poderá exercer atividades típicas de instituições financeiras, inclusive oferta de empréstimos.

Contrato

Uma das cláusulas do contrato com a IGG deverá informar ao tomador do empréstimo que, se ele se tornar inadimplente em qualquer um dos empréstimos ou financiamentos, a instituição financeira poderá considerar vencidas todas as operações de crédito autorizadas pela IGG com base na garantia prestada, independentemente de aviso ou interpelac¸a~o judicial.

O contrato deve conter ainda:

- o valor ma´ximo de cre´dito vinculado a`s garantias prestadas;

- o prazo de vige^ncia do contrato;

- os tipos de operac¸o~es de cre´dito que podera~o ser autorizadas pelo prestador da garantia;

- a descric¸a~o das garantias com a previsa~o expressa de que abrangera~o todas as operac¸o~es de cre´dito autorizadas;

- a forma de distribuic¸a~o do produto de eventual execuc¸a~o da garantia entre os credores por ela garantidos; e

- as regras aplica´veis a` assembleia de credores, se houver mais de um.

Segundo o texto, será proibido vincular uma operação de crédito a uma garantia administrada pela IGG se a data da última prestação for posterior à data de vigência do contrato de gestão de garantias.

Depois de quitados os financiamentos ou empréstimos, os bens dados em garantia serão liberados pela IGG se o interessado pedir o fim do contrato ou se ele vencer.

Em todo caso, o prazo de vige^ncia sera´ considerado prorrogado ate´ a quitação total (no caso de atrasos e renegociações, por exemplo) ou até que as garantias sejam totalmente executadas para saldar a dívida. Nessas situações de prorrogação, novas operac¸o~es de cre´dito não poderão ser vinculadas às garantias, exceto se os credores permitirem.

Fonte: Agência Câmara de Notícias

O contrato de gesta~o de garantias podera´ prever ainda que a IGG ofereça ao tomador do crédito garantia adicional, na forma prevista em regulamento do CMN.

Patrimônio separado

De acordo com as regras, os direitos correspondentes a`s garantias e o dinheiro obtido com a venda dos bens dados em garantia não se confundem com o patrimônio próprio da IGG para qualquer fim.

Apo´s o cumprimento das obrigac¸o~es garantidas, o saldo remanescente da venda estara´ sujeito a` legislac¸a~o aplica´vel a cada modalidade de garantia.

Se a IGG sofrer intervenção do Banco Central, pedir recuperac¸a~o judicial ou extrajudicial, fale^ncia ou qualquer outro regime de dissolução, o credor poderá optar por constituir as garantias em nome pro´prio ou transferi-las para nova instituic¸a~o gestora de garantia ou para um agente de garantias.

Caso existam vários credores, a decisão dependerá dos titulares que representem a maioria simples dos créditos garantidos após assembleia.

Alíquota zero

Para investidores residentes no exterior, o projeto reduz a zero a alíquota de Imposto de Renda incidente sobre rendimentos obtidos por meio de:

- títulos emitidos por empresas privadas, exceto instituições financeiras;

- fundos de investimento em direitos creditórios, exceto se esses direitos forem cedidos por instituições autorizadas a funcionar pelo Banco Central; ou

- letras financeiras.

Pelo texto, valem os rendimentos de qualquer tipo, como juros, prêmios, comissões, ágio e deságio. Será permitido ainda que os fundos de investimento de direitos creditórios e os certificados de recebíveis sejam constituídos para lidar com recebíveis de um único cedente ou devedor.

A isenção valerá também para fundos de investimento que invistam exclusivamente e em qualquer proporção em títulos públicos federais; e para fundos soberanos que realizarem operações financeiras no País de acordo com as normas e condições estabelecidas pelo Conselho Monetário Nacional, ainda que domiciliados ou residentes em países com tributação favorecida.

Fundos soberanos são compostos por patrimônio acumulado pelo governo de um país a fim de realizar aplicações mais rentáveis no mercado financeiro, como se fossem fundos privados de investimento.

Empresas emergentes

A alíquota zero de Imposto de Renda valerá ainda para os investidores estrangeiros e fundos soberanos que aplicarem em cotas dos Fundos de Investimento em Participações (FIP), de Fundos de Investimento em Cotas de Fundos de Investimento em Participações (FI-FIP) e de Fundos de Investimento em Empresas Emergentes (FMIEE).

A isenção será aplicada inclusive no caso de o cotista ser majoritário (possuir 40% ou mais das cotas) ou se o fundo detiver mais de 5% de seu patrimônio líquido em títulos de dívida e títulos públicos.

Essas regras de isenção valerão a partir de 1º de janeiro de 2023.

Pontos rejeitados

Na votação em Plenário, os deputados rejeitaram os seguintes destaques:

- destaque do PCdoB pretendia excluir todas as mudanças relacionadas à execução das garantias;

- emenda do deputado Wolney Queiroz (PDT-PE) pretendia retirar trecho que autoriza o credor a ficar com o imóvel se o leilão não atingir 50% do valor de avaliação e ainda cobrar a diferença do devedor;

- destaque do Psol pretendia retirar mudança em regra para o penhor do único imóvel da família em qualquer situação na qual ele foi dado como garantia real, mesmo quando a di´vida for de terceiro;

- destaque do Novo pretendia retirar do texto a possibilidade de o agente de garantia (um representante de credores) utilizar recursos da execução do bem dado em garantia da dívida antes de repassá-los aos credores e depois de 180 dias de seu recebimento;

- emenda do deputado Paulo Teixeira (PT-SP) pretendia permitir o registro da garantia em cartório de títulos e documentos do credor ou do devedor, segundo escolha do apresentante;

- destaque do PT pretendia manter o monopólio da Caixa Econômica Federal sobre o penhor civil de bens;

- destaque do PT pretendia manter assento de representante da Comissão de Valores Mobiliários (CVM) no Conselho Nacional de Seguros Privados (CNSP).

Fonte: Agência Câmara de Notícias

Últimas notícias

Previsão do Tempo